EM - MATEMATICA FINANCEIRA

Professor Diminoi

Professor Diminoi

- INICIO

- ENEM

- UNIVERSIDADES

- VESTIBULAR

- VESTIBULANDO

- MATEMÁTICA EF & EM

- ATIVIDADES ESCOLARES - 2021/2022/2023/2024

- PEI

- SE/SP

- VESTIBULINHOS

- ELETRICIDADE

- ONDULATÓRIA

- ÓPTICA

- MAGNETISMO

- ACUSTICA

- ASTRONOMIA

- FORMULAS E EQUAÇÕES - [A]

- FORMULAS E EQUACOE - [B]

- ENERGIA E SUAS TRANSFORMAÇÕES

- FÍSICA - [ Vídeo ]

- HORA DE ESTUDAR [ FÍSICA]

- FIES / SISU / ProUni / PRONATEC

- PROVAS E GABARITOS

- ESTUDE PARA O VESTIBULAR

- FÍSICA DE PARTÍCULA - [PESQUISA]

- NOTAÇÃO CIENTÍFICA

- FISICA - ENEM

- FISICA MODERNA

- CINEMATICA

- CINEMÁTICA-MU/MUV-M. PROGRESSIVO E RETROGAD

- TERMOLOGIA

- DINÂMICA II

- ESTÁTICA DOS SÓLIDOS

- MECÂNICA

- HIDROSTÁTICA

- CANAL DO EDUCADOR

- VESTIBULANDO

- MATEMÁTICA - ENSINO MÉDIO

- PORCENTAGEM

- GRÁFICOS I

- GEOMETRIA PLANA III

- GEOMETRIA ESPACIAL II

- EQUAÇÃO DO 1º E DO 2º GRAU

- PLANO CARTSIANO I

- PA & PG

- FUNÇÃO/COEFICIENTE LINEAR/ANGULA E EQUAÇÃO DA RETA

- PONTO/RETA/ALINHAMENTO

- MATRIZES

- REGRA DE TRES GRANDEZA DIRA/INVRS

- FRAÇÃO

- MMC e MDC

- EXPRESSÕES NUMÉRICAS I

- RADICIAÇÃO POTENCIAÇÃO

- ATRIBUIÇÕES DO QUANDO DO MAGISTÉRIO

- ORGANIZAÇÃO CURRICULAR

- QUESTÕES DE MATEMATCA - 9º ANO

- EQUANCÃO DO 2º GRAU - 9º ANO

- MATEMÁTICE 9 ANO BLOG - PEI TEREZA DELATA

- MATEMÁTICA - E. FUNDAMENTAL

- GEOMETRIA GERAL - EF

- CONJUNTOS NUMÉRICOS

- POLÍGONO

- CIRCULOS, CIRCINFERENCIAS E ARCOS

- VISTAS ORTOGONIAS DE FIGURAS ESPECIAIS

- PROBABILIDADE, PERMUTAÇÃO, ARRANJOS E FATORIAL

- ESTATÍSTICA

- AAP/VESTIBULINHOS

- QUARENTENA - 7 ANO

- PARTE DIVERSIFICADA DO CURRICULO

- MATEMÁTICA & ENEM II

- ORIENTAÇÃO DE ESTDUDOS

- MATEMÁTICA FINACEIRA I

- QUARENTENA - PARTE DIVERSIFICADA

- PLANIFICACAO DE SOLIDOS GEOMATRICOS

- AULA REMOTAS - 2021

- FISICA - 3ª SERIE

- FISICA - 2ª SERIE

- TEOREMA DE PITÁGORAS

- FRAÇÃO GERATIZ

- ADR/AAP/SEQUENCIA DIDÁTICA

- Números decimais

- POLINÔMIOS

- POLINÔMIO-EF

- POLINÔMIOS E PRODUTAS NOTÁVEIS

- MATRIZES ENERGÉTICA

- PROBLEMAS MATEMÁRICOS

- PROVAS TERMOMECÂNICA

- PROVA SENAI

- PROVAS ETEC

- PROVAS ENEM

- QUESTÕES SARESP

- PROVAS AAP/ADE

- TEOREMA DE TALES & PROPORCIONALIDADE

- GRANDEZA/RAZÃO/PROPORÇÃO

- PEI Tereza Delta - Atividades 2021

- PROBABILIDADE - ESTATISTICA

- MATEMÁTICA E SUAS HABILIDADES

- FATORACAO

- FRAÇÃO E NÚMEROS MISTOS

- ANÁLISE COMBINATÓRIA/A

- CMSP & AVALIAÇÕES EXTERNAS

- PROVAS ENEM COMENTADA

- DOCUMENTOS - PEI

- OBMEP

- POLINÔMIO & FATORAÇÃO ALGÉBRICA

- NIVELAMENTO / RECUPERAÇÃO / REFORÇO

- QUSTÕES - ETEC

- QUESTÕES DO SARESP

- QUESTÕES - TERMOMECANICA

- QEUSTÕES PROVA BRASIL

- QUESTÕES SENAI

- QUESTÕES JUROS SIMPLES

- QUESTÕES - JUROS COMPOSTOS

- ESTATISTICA GERAL

- UNIDADE DE MEDIDA

- DIVISAO/MULTIPLICACAO/SOMA/SUBTRACAO

- MMC & MDC

- EXPRESSAO NUMERICA

- NUMEROS DECIMAIS

- NOTACAO CIENTIFICA 1

- RAIZ QUADRADA & RAIZ CUBICA

- DIZIMA PERIODICA

- PRODUTOS NOTAVIES

- CIRCUNFERENCIA

- GRANDEZA DIRETAMENTE & INVERSAMENTE PROPORCIONAL

- TERMOMECANICA/2022 - MATEMÁTICA

- FRACAO 2022

- EXPRESSAO DO 1º GRAU

- EQUACAO DO 2º GRAU

- LOGARITMO

- NUMEROS MISTOS E/OU FRACOES IMPROPRIAS

- FRACAO GERATRIZ

- PROPRIEDADES DA POTENCIACAO

- OPERACOES COM RADICAIS

- MODULO DE UM NUMERO

- EF II - FRACAO

- EF II - ALGARISMOS ROMANO

- EF II - ANGULOS

- EF II - EQUACAO DO 2º GRAU

- EF II - EQUACAOES DO 1º GRAU COM UMA VARIAVEL

- EF II - EQUACAOES DO 1º GRAU COM DUAS VARIAVEL

- EF II - GEOMETRIA PALNA

- EF - GRANDEZAS PROPORCIONAIS

- EF - INEQUACAOES DO 1º GRAU

- EF II - DIVISIBILIDADE

- EF - DIZIMA PERIODICA

- EF II - MEDIAS

- EF II - MEDIDAS DE CAPACIDADE

- EF II - MEDIDAS DE COMPRIMENTO

- EF II - MEDIDAS DE TEMPO

- EF II - MEDIDAS DE VOLUME

- EF II - MEDIDAS DE SUPERFICIES

- EF II - MEDIDAS DE MASSA

- EF II - POTENCIACAO

- EF II - POCENTAGEM

- EF II - NUMEROS DECIMAIS

- EF II - OPERACOES COM NUMEROS RACIONAIS DECIMAIS

- EF II - PROPORCAO

- EF II - SEMALHANCA DE POLIGONO

- EF II - REGRA DE TRES

- EF II - RAZAO

- EF II - RAZOES TRIGONOMETRICAS

- EF II - QUADRILATEROS

- EF II - RADICIACAO

- MATEMATICA - E. FUNDAMENTA II

- EM - ANALISE COMBINATORIA

- EM - BINOMIO DE NEWTON

- EM - DETERMINANTE

- EM - EQUACOES TRIGONOMETRICA

- EM - FUNCAO DO 1º OU FUNCAO AFIM

- EM - FUNCAO QUADRATICA

- EM - FUNCAO

- EM - GEOMETRIA ANALITICA CIRCUNFERENCIA

- MATEMATICA - ENSINO MEDIO

- EM - GEOMETRIA ANALITICA CONICAS

- EM - GEOMETRIA ANALITICA RETAS

- EM - GEOMETRIA ESPACIAL

- EM - POLINOMIO

- EM - INEQUACOES TRIGONOMETRICAS

- EM - LOGARITMO

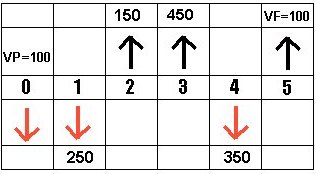

- EM - MATEMATICA FINANCEIRA

- EM - MATRIZES

- EM - NUMEROS COMPLEXOS

- EM - PROBABILIDADE

- EM - PROGRESSAO

- EM - SISTEMA LINEARES

- EM - TEORIA DOS CONJUNTOS

- EM - VETORES

- EM - CONJUNTOS NUMÉRICOS

- ENEM 2022 - PARTE I

- ENEM 2022 - PARTE II

- ENEM 2022 - PARTE III

- ENEM 2022 - PARTE IV

- REGRA DE TRÊS COMPOSTA

- FUVEST 2023 - PARTE I

- FUVEST 2023 - PARTE II

- SEQUÊNCIA NUMÉRICA - PA & PG

- SEQUÊNCIA NUMÉRICA - PA & PG - I

- PROBABILIDADE

- LEITURA E INTERPRETAÇÃO DE TEXTO I

- INTERPRETAÇÃO DE TEXTO II

- LEITURA E INTERPRETAÇÃO DE TEXTO III

- INTERPRETAÇÃO DE TEXTO - PRPOV BRASIL - 9º ANO

- PROVINHA DE PORTUGUES

- PROVA PAULISTA 1ºBim/2023-HISTORIA 6

- PROVA PAULISTA -1ºBim/2023-GEOGRAFIA 6

- PROVA PAULISTA 1ºBim/2023-CIEÊNCIAS 9

- PROVA PAULISTA -1ºBim/2023-HISTÓRIA 9

- PROVA PAULISTA -1ºBim/2023-GEOGRAFIA 9

- PROVA PAULISTA 1ºBim/2023-PORTUGUES 9

- PROVA PAULISTA-1ºBim/2023-M-G-H-9

- PROVA PAULISTA 1ºBim/2023-HISTÓRIA 7

- PROVA PAULISTA 1ºBim/2023-CIENCIAS 7

- PROVA PAULISTA 1ºBim/2023-GEOGRAFIA 7

- PROVA PAULISTA 1ºBim/2023-PORTUGUES 7

- PROVA PAULISTA- 1ºBim/2023-M-G-H-7

- PROVA PAULISTA-1ºBim/2023-M-G-H-C-8

- PROVA PAULISTA 1ºBim/2023-CIENCIAS 8

- PROVA PAULISTA 1ºBim/2023-HISTORIA 8

- PROVA PAULISTA 1ºBim/2023-GEOGRAFIA 8

- PROVA PAULISTA 1ºBim/2023-PORTUGUES 8

- PROVA PAULISTA-1ºBim/2023-M-G-H-C-6

- PROVA PAULISTA -1ºBim/2023-PORTUGUES 6

- PROVA PAULISTA -1ºBim/2023-CIENCIAS 6

- PROVA PAULISTA-MAT/GEO/HIT-2ºBIM/2023-8ºANO

- PROVA PAULISTA-MAT/GEO/HIS-2º BIM/2023-6ºANO

- PROVA PAULISTA-MAT/GEO/HIS-2º BIM/2023-7º ANO

- PROVA PAULISTA-MAT/GEO/HIS-2ºBIM-8ºANO-2023

- PROVA PAULISTA-MAT/GEO/HIS-2ºBIM/2023-9ºANO

- PROVA PAULISTA-LPT/ING/CIE-2ºBIM-6ºANO/2023

- PROVA PAULISTA-LPT/ING/CIE-2ºBIM-7ºANO/2023

- PROVA PAULISTA-LPT/ING/CIE-2ºBIM-8ºANO/2023

- PROVA PAULISTA-LPT/ING/CIE-2ºBIM-9ºANO/2023

- PP-M-1ª-1ºBIM-2023

- PP-M-2ºBim-1ª-2023

- PP-M-3ª-1ºBIM-2023

- PP-M-1ª-2ºBIM-2023

- PP-M-2ª-2ºBIM-2023

- PP-M-2ºBim-3ª-2023

- FUNÇÃO E.FUNDAMENATL - II

- FUNCAO LOGARITMICA E TRIGONOMETRICA

- PROPRIEDADES DA POTENCIAÇÃO - EF

- MONÔMIOS & EXPRESSÕES ALGÉBRICAS

- P.P-MAT/GEO/HIS-3ºB-9ºANO-2023

- PP-LPT/ING/CIE-3ºB-9ºANO/2023

- P.P-MAT/GEO/HIS-3ºB-6ºA/2023

- P.P-LPT/ING/CIE-3ºB-6ºA-2023

- P.P-MAT/GEO/HIS-3ºB-7ºA/2023

- P.P-LPT/ING/CIE-3ºB-7º A-2023

- P.P-MAT/GEO/HIS-3ºB-8ºANO/2023

- P.P-LPT/ING/CIE-3ºB-8ºA-2023

- MONOMIOS

- TERMOMECANICA VESTIBULINHO 2024

- ENEM 2023-1ºDIA

- ENEM 2023-2ºDIA

- FUVEST 2024

- ETEC - 1º Semestre/2024

- 1ªEM-Matemática, Ciências Humanas e Redação

- 1ªEM-Linguagens e Códigos Ciências da Natureza

- 2ªEM-Matemática, Ciências Humanas e Redação

- 2ªEM-Linguagens e Códigos Ciências da Natureza

- 3ºEM-Matemática, Ciências Humanas e Redação

- 3ªEM-Linguagens e Códigos Ciências da Natureza

- SIMULADO SARESP 9ºANO - PORTUGUÊS

- SIMULADO SARESP 9º - CIÊNCIAS DA NATUREZA

- SIMULADO SARESP 9º - CIÊNCIAS DA HUMANAS

- SIMULADO SARESP 9ºANO - MATEMÁTICA

- SARESP-GEO&HIST-EF&EM

- SARESP-MATEMÁTIC/EM

- MOVIMENTO UNIFORME - (MU)

- MOVIMENTO UNIFORMEMENTE VARIADO (MUV)

- MOVIMENTO PROGRESSIVO OU TRETRÓGRADO

- IMPULO/QUANTIDADE DE MOVIMENT0/COLISÃO

- DINAMICA I

- FISICA - ENEM/VESTIBULAR

- RAZAO E PROPOCAO

- ALBERT EINSTEIN

- PROPRIEDADES DA POTENCIACAO

- Área Reservada

- LIVRO DE FÍSICA

|

9 |